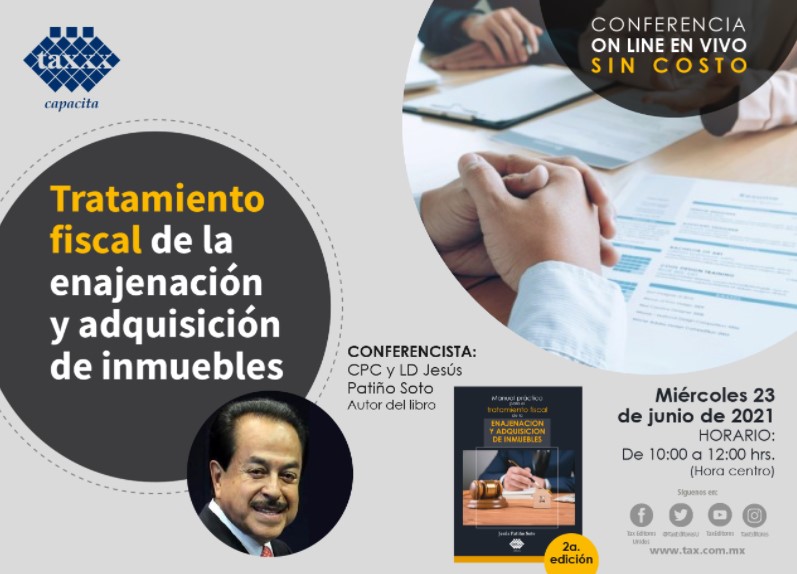

El pasado mes de junio del presente año, tuvimos la oportunidad de presenciar, de manera virtual, la presentación del libro titulado “Manual práctico para el tratamiento fiscal de enajenación y adquisición de inmuebles” que presentó su autor Jesús Patiño Soto.

Jesús Patiño Soto es Contador Público y Licenciado en Derecho, especialista en fiscal corporativo, miembro de diversos colegios de abogados y contadores públicos, además de docente en diversas universidades, colegios y asociaciones de prestigio.

Para la presente reseña tomamos extracto del libro y de la presentación, para compartirles a ustedes la información.

Los siguientes tres parrafos que les compartimos son una transcripción del libro.

“Este manual pretende auxiliar a las personas estudiosas del tema y a aquellas que día a día se enfrentan con la obligación de calcular la ganancia o pérdida en la enajenación de inmuebles que realizan las personas físicas, mediante actos esporádicos o accidentales de comercio, cuyas actividades no califican en el régimen de actividades empresariales, toda vez que no hacen del comercio su ocupación ordinaria, y cuyo tratamiento fiscal se encuentra regulado en el capítulo IV del título IV de la Ley del Impuesto sobre la Renta (LISR).

En esta época de confinamiento provocada por la pandemia del coronavirus, me di tiempo y oportunidad para escribir sobre un tema que a la fecha produce confusiones y diversas interpretaciones en la aplicación de las normas fiscales para determinar el ISR a cargo de los enajenantes, cuyo monto resulta oneroso, injusto y desmotiva la actividad inmobiliaria. También en el impuesto al valor agregado (IVA) se observan algunos problemas de interpretación para causar este impuesto en las construcciones no destinadas a casa-habitación, pero principalmente, cuando se adquieren derechos de usufructo y de nula propiedad.

En la práctica, el enajenante del inmueble y sus asesores recurren a alternativas poco ortodoxas y no fundamentadas en la LISR que buscan abatir la carga fiscal ante la falta de deducciones justas, el problema de la eliminación de tres ceros a nuestra moneda y ante la falta de reconocimiento pleno de la inflación; ello provoca ganancias ficticias y un impuesto por demás oneroso.”

Fue una interesante introducción, así como los ejemplos con los que da inicio en donde menciona la situación anterior y las posibles nuevas iniciativas, además sugiere se reestructure el tratamiento fiscal.

Tomaré del Diccionario Jurídico Mexicano lo que es el antecedente teórico del tema de la donación, ya que, considerando uno de los muchos temas, todos importantes, nos ocuparemos de la donación y la herencia. Como base teórica y como antecedente, aquí integramos la definición de donación; así como los elementos básicos de ésta.

DONACIÓN. I. Contrato por el que una persona, denominada donante, transfiere a otra llamada donatario, gratuitamente, una parte o la universalidad de sus bienes presentes, reservándose lo necesario para vivir.

III. Las reglas de formación del contrato de donación constituyen una excepción a las reglas de formación de todo contrato, pues en primer término el contrato se forma sólo hasta que el donatario acepta la donación y hace saber lo informado al donante y, en seguida la aceptación debe hacerse en forma expresa y durante la vida del donante.

El contrato de donación es unilateral puesto que la obligación principal recae en el donante y consiste en la transmisión de la propiedad de la cosa donada. Esto no quiere decir que no existan obligaciones a cargo del donatario pues, en primer término, tendrá el deber de gratitud a la persona del donante y en segundo lugar, deberá cumplir las cargas impuestas y pagar las deudas del donante si éstas afectasen los bienes donados o si se hubiese recibido la universalidad de bienes del donante y sólo hasta el importe de la donación.

En términos generales la donación no puede revocarse puesto que, siendo un contrato, su cumplimiento no puede quedar al arbitrio de uno de los contratantes; pero en atención a que el donante pudiera haber hecho el acto de liberalidad cuando no tenía hijos, si algún hijo le sobreviene dentro de un periodo de cinco años de celebrado el contrato, el legislador faculta al donante para revocar la donación. Si el donatario entre tanto hubiese enajenado los bienes donados deberá restituir el precio de los mismos o la cosa o cosas compradas con el precio.

Asimismo, se faculta al donante para revocar la donación si el donatario hubiese cometido en su contra algún acto de ingratitud. La ingratitud queda definida objetivamente cuando el legislador que la hay si se comente algún delito contra la persona, la honra o los bienes del donante o de los ascendientes, descendientes o cónyuge de éste, y por último, habrá a si mismo ingratitud cuando el donatario rehúsa socorrer, según el valor de la donación, al donante que ha venido a pobreza.

Herencia significa el conjunto de bienes -derechos y obligaciones- que se reciben de una persona por su muerte. En sentido objetivo, se refiere a la masa o conjunto de bienes; en sentido jurídico es la transmisión de bienes por causa de muerte.

Para los romanos era deshonroso morir sin dejar herederos, porque en este caso los acreedores tomaban posesión de los bienes del difunto y los vendían para hacerse pago, y se consideraba manchada de infamia su memoria. Por el contrario, si había herederos, éstos pagaban las deudas y era respetada la memoria del fallecido.

Es justa la transmisión hereditaria porque una persona durante su vida logra formar un patrimonio, como consecuencia de su trabajo y ahorro, debe tener libertad para disponer de él para después de su muerte, así como lo tiene en vida, pues sólo así es completo el derecho de propiedad.

V. La herencia, puede ser de diversas clases: Aceptada. Es en la que los herederos han manifestado su voluntad de aceptar. La aceptación puede ser pura o simple, a beneficio de inventario o bajo derecho de deliberar. En derecho mexicano la aceptación puede ser expresa o tácita y toda aceptación se entiende hecha a beneficio de inventario.

Divisa o dividida. Es la que ya ha sido objeto de partición de modo que cada heredero se ha convertido en propietario exclusivo de los bienes que se le adjudicaron, o en su caso, copropietario si así se llevó a cabo la partición.

Intestamentaria. Es la que se refiere, por disposición de la ley. De acuerdo con el CC tiene lugar sólo a falta de testamento válido.

Testamentaria. Se refiere por voluntad del testador.

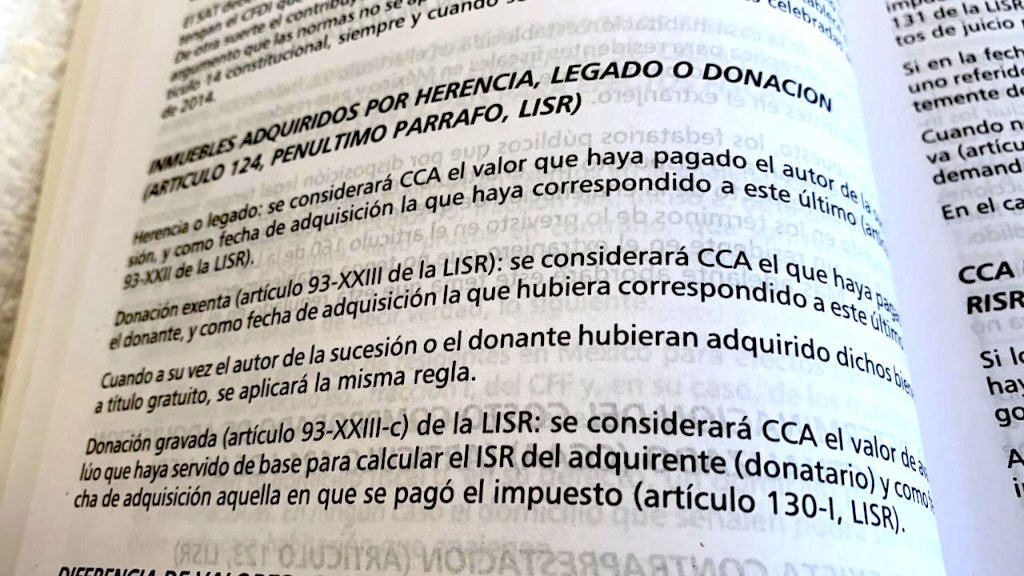

Nota: para el siguiente contenido consideraremos que CCA significa Costo Comprobado de Adquisición. Costo actualizado al día de hoy. Los siguientes párrafos los encontramos en la página 62 del manual.

Herencia o legado: se considerará CCA el valor que haya pagado el autor de la sucesión y como fecha de adquisición la que haya correspondido a este último (artículo 93-XXII de la LISR).

Donación exenta (artículo 93-XXIII de la LISR): se considerará CCA el que haya pagado el donante, y como fecha de adquisición la que hubiera correspondido a éste último.

Cuando a su vez el autor de la sucesión o el donante hubieran adquirido dichos bienes a título gratuito, se aplicará la misma regla.

Donación agravada (artículo 93-XXIIi-c de la LISR): se considerará CCA el valor de avalúo que haya servido de base para calcular el ISR del adquiriente (donatario) y como fecha de adquisición aquella en que se pagó el impuesto (artículo 130-I, LISR).

Al final de la sesión de preguntas y respuestas y a manera de cierre de la presentación, el autor compartió un video promocional con la información de los cursos que imparte, así como de sus publicaciones de la revista tanto en formato impreso como digital y en la plataforma especializada que se puede consultar en la siguiente dirección: https://practicafiscal.com.mx/

Además, realizó una reflexión y leyó el segmento de un poema, con referencia a la difícil situación que se ha estado viviendo con la pandemia por el Covid-19. A continuación compartimos el segmento de video y la transcripción de la estrofa del poema.

"Cuando la tormenta pase

y se amansen los caminos,

y seamos sobrevivientes

de un naufragio colectivo,

con el corazón lloroso

y el destino bendecido,

nos sentiremos dichosos

tan solo por el hecho

de estar vivos."

Si te ha gustado este artículo, comparte con tus amigos.

FUENTE DE REFERENCIA:

PRESENTACIÓN DEL LIBRO "TRATAMIENTO FISCAL DE LA ENAJENACIÓN Y ADQUISICIÓN DE INMUEBLES.

Transmisión Vía Zoom 23 de junio de 2021.

TRATAMIENTO FISCAL DE LA ENAJENACIÓN Y ADQUISICIÓN DE INMUEBLES

Autor: Jesús Patiño Soto

2a. Edición

DICCIONARIO JURÍDICO MEXICANO

INSTITUTO DE INVESTIGACIONES JURÍDICAS

U.N.A.M.